鄭州

鄭州

| 業務中心: | 0371-55696552 18037153049 |

您的當前位置:魯班培訓-一建培訓,二建培訓,監理,注冊安全工程師等 > 新聞資訊 > 建筑資訊 >

“營改增”后,增值稅成建筑類考試必考內容!

隨著“營改增”在建筑業的推廣,相關建筑類資格考試用書的內容也隨之發生變動,根據已出版教材的內容對比可知,相應的稅款內容在教材中都已做了調整。通過已出版教材的內容對比我們可以推測出接下來一級建造師等建筑類資格考試內容也必將發生調整。已經確定了增值稅會作為我們的考試內容,那么我們在這里提前介紹一些增值稅的考試知識,希望能夠幫助大家對于增值稅在資格考試中的內容能夠有所熟悉,減少大家新教材下發時的忙亂。最基本的仍然是概念性介紹,比如原造價管理科目第五章中對于稅收部分的介紹,原教材對增值稅介紹寥寥無幾,但卻有4頁營業稅內容介紹,本次改版后內容上應該會互換篇幅,增加“增值稅的概念”等內容,也應該會增加一些例題來計算增值稅。預計參考教材的增值稅內容介紹與咨詢實務介紹相近,大家可參考學習。

對適用增值稅的項目,財務分析應按稅法規定計算增值稅。

“營改增”后,增值稅成建筑類考試必考內容!

2009年1月1日起,我國開始施行2008年11月頒布的《中華人民共和國增值稅暫行條例》,由過去的生產型增值稅改革為消費型增值稅,允許抵扣規定范圍的固定資產進項稅額。《中華人民共和國增值稅暫行條例》規定:“在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人,為增值稅的納稅人,應當依照本條例繳納增值稅。納稅人銷售貨物或者提供應稅勞務(以下簡稱銷售貨物或者應稅勞務),應納稅額為當期銷項稅額抵扣當期進項稅額后的余額。

應納稅額計算公式:

應納稅額=當期銷項稅額-當期進項稅額

當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結轉下期繼續抵扣。

銷項稅額=銷售額×稅率

我國從2011年開始進行營業稅改征增值稅改革(簡稱“營改增”)的試點。從2016年5月1日起,將試點范圍擴大到建筑業、房地產業、金融業、生活服務業,并將所有企業新增不動產所含增值稅納入抵扣范圍。財務分析中應按規定正確計算可抵扣固定資產增值稅。根據財會[2016]22號文規定,全面試行“營業稅改征增值稅”后,“營業稅金及附加”科目名稱調整為“稅金及附加”科目。該科目核算企業經營活動發生的消費稅、城市維護建設稅、資源稅、教育費附加及房產稅、土地使用稅、車船使用稅、印花稅等相關稅費。相應的,在我們各考試用書中也應該對應修改,附加稅費的計算不會發生太大變化,只要計算出增值稅額后,乘以相應的稅率即可。這個規定是12月22號出臺的,咨詢教材那是應該已經定稿,所以概念還是“營業稅金及附加”科目。國家必然還會陸續出臺一些增值稅的政策文件,所以造價工程師、一級建造師這類6月份才會出版的教材中應該會加入一些新文件的內容。

城市維護建設稅=應納增值稅×城市維護建設稅稅率

教育費附加=應納增值稅×教育費附加費率

地方教育附加=應納增值稅×地方教育附加費率

稅金及附加=城市維護建設稅+教育費附加+地方教育附加

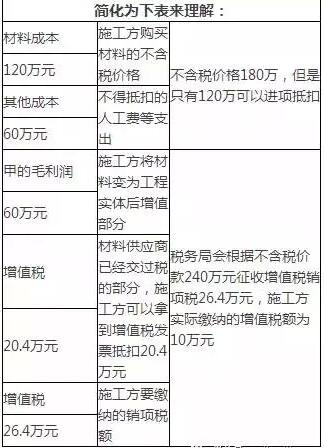

對于增值稅的計算,要明確它是基于商品或服務的增值額征的一種間接稅,間接稅可以轉嫁給其他人。我們到商場買東西,117元的物品,在發票上會寫上100元的價格,17的稅款,這17元的稅款不需要我去交給稅局,而是由商場直接報稅的,但是17元的稅款卻是轉嫁到我身上的。在進行增值稅計算時,要和以前營業稅下的計算區分開,關鍵就在與“價稅分離”,只要記住這四個字,那么分步計算既可以了,下面提供一個小案例來幫助大家理解增值稅的計算。

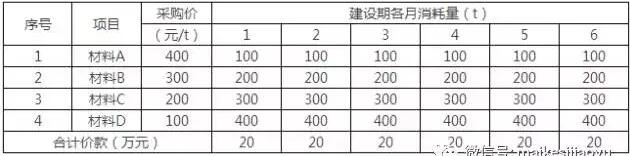

某項目的建設期6個月,合同約定進度款40萬元/月(不含稅價格)。施工中,甲施工單位共采購了4種建筑材料,材料價格(不含稅價格)及各月消耗量見下表。

假定施工方除材料外每月其余費用為10萬元(無法取得增值稅專用發票,均無法做進項稅抵扣),那么施工方每月的進項稅額=20×17%=3.4萬元,施工方每月的銷項稅額=40×11%=4.4萬元,所以施工方每月應繳納的增值稅額=4.4-3.4=1萬元。

魯班培訓鄭州分校

魯班培訓主營項目有:

建工類:建造師培訓,消防工程師培訓,監理工程師培訓,造價工程師培訓,造價實操班,BIM技能等級考試培訓等;

金融類:新三板培訓,董秘培訓,財稅培訓,融資規劃師培訓;

團建拓展:戶外拓展,室內拓展,高端定制(實彈射擊,飛行模擬,群雄逐鹿等),學生軍訓、冬令營、夏令營、親子活動;

其他項目:成人學歷(中專、大專及本科),職業資格證,技能崗位證,八大員證等;

魯班培訓官網

魯班培訓旗下網站

魯班培訓旗下網站

咨詢熱線

咨詢熱線