鄭州

鄭州

復習備考

| 業務中心: | 0371-55696552 18037153049 |

您的當前位置:魯班培訓-一建培訓,二建培訓,監理,注冊安全工程師等 > 復習備考 > 歷年真題 >

2011年一級建造師工程經濟真題(三)

作者:魯班培訓 來源:魯班培訓 瀏覽: 添加日期:2015-09-07

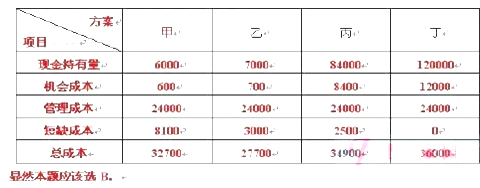

41.某企業有甲、乙、丙、丁四個現金持有方案,各方案的現金持有量依次是 6000 元.7000 元.84000 元.120000 元。四個方案的機會成本均為現金持有量的 10%,管理成本均為 24000 元,短缺成本依次是8100 元,3000 元,2500 元和 0 元。若采用成本分析模式進行現金持有量決策,該企業應采用()方案。

A.甲

B.乙

C.丙

D.丁

解析:機會成本、管理成本和短缺成本三項成本之和最小為現金的最佳現金持有量。教材 P148。第一段最后一句。詳見例【1Z102081】。

計算如下:

顯然本題應該選 B。

42.關于現金等價物特點的說法,正確的是()。

A.持有的期限較長

B.易于轉換為現金,但是轉換的金額不能確定

C.價值變動風險較大

D.流動性強

解析:教材 P127。作為現金等價物的短期投資必須同時滿足以下四個條件:期限短、流動性強、易于轉換為已知金額的現金、價值變動風險小。選 D 項

43.根據《建設工程工程量清單計價規范》(GB50500-2008)編制的分部分項工程量清單,其工程數量是按照()計算的。

A.設計文件圖示尺寸的工程量凈值

B.設計文件結合不同施工方案確定的工程量平均值

C.工程實體量和損耗量之和

D.實際施工完成的全部工程量

解析:教材 P222。分部分項工程量清單,其工程數量是按照設計文件圖示尺寸的工程量凈值計算的。選 A 項

44.根據《建設工程量清單計價規范》(GB50500-2008)編制的工程量清單中,某分部分項工程的項目編碼 010302004005,則“01”的含義是()。

A.分項工程順序碼

B.分部工程順序碼

C.專業工程順序碼

D.工程分類順序碼

解析:分部分項工程量清單的項目編碼分五級十二位。第一級為工程分類順序碼:建筑工程為 01,裝飾裝修工程為 02。見教材 P220最下面一行!故選 D 項。

45.根據《建設工程工程量清單計價規范》(GB50500-2008),采用工程量清單招標的工程,投標人在投標報價時不得作為競爭性費用的是()。

A.二次搬運費

B.安全文明施工費

C.夜間施工費

D.總承包服務費

解析:采用工程量清單招標的工程,其措施費計價中,安全文明施工費應按照國家或省級、行業建設主管部門和規定計價,不得作為競爭性費用。見教材 P231。故選 B 項。

46.某施工企業從銀行取得一筆借款 500 萬元,銀行手續費為 0.5%,借款年利率為 7%,期限 2 年,每年計算并支付利息,到期一次還本,企 業 所 得 稅 率 為 25% , 則 在 財 務 上 這 筆 借 款 的 資 金 成 本 率 為( P138)。

A.5.25%

B.7.00%

C.5.28%

D.7.04%

解析:參考 P139 例題,資金成本率=500*7%*(1-25%)/500(1-0.5%)=5.276%故選 C 項。

47.某技術方案年設計生產能力為 20 萬噸,年固定成本 2200 萬元,產品銷售單價為 1200 元/噸,每噸產品的可變成本為 800 元,每噸產品應納營業稅金及附加為 180 元,則該產品不虧不盈的年產銷量是( P36)萬噸。

A.10.00

B.3.55

C.5.50

D.20.00

解析:本題考查不確定性分析的盈虧平衡分析知識。

2200/[1200-800-180]=10 注意題目中給的 20 萬噸用不上。選 A項。

48.根據我國現行《企業會計準則》,應計入經營活動產生的現金流量是(P127)。

A.取得投資收益收到的現金

B.償還債務支付的現金

C.吸收投資收到的現金

D.收到的稅費返還

解析:A 項為投資活動產生的現金流量。BC 項為籌資活動產生的現金流量。D 項為經營活動產生的現金流量。故選 D 項。

49、某施工企業購買一臺新型挖土機械,價格為 50 萬元,預計使用壽命為 2000 臺班,預計凈殘值為購買價格的 3%,若按工作量法折舊,該機械每工作臺班折舊費應為()元。

A.242.50

B.237.50

C.250.00

D.257.70

解析:按工作量法折舊。500000(1-3%)/2000=242.50 教材 P95。選 A 項。

50、單因素敏感分析過程包括:1 確定敏感因素;2 確定分析指標 3選擇需要分析的不確定性因素 4 分析每個不確定因素的波動程度及其對分析指標可能帶來的增減變化情況,正確的排列順序是()。

A、3241

B、1234

C、2431

D、2341

解析:單因素敏感分析過程:

1、確定分析指標 2、選擇需要分析的不確定性因素 3、分析每個不確定因素的波動程度及其對分析指標可能帶來的增減變化情況 4、確定敏感因素

教材 P38 選 D 項。

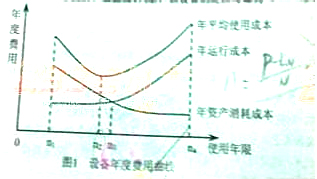

51、某設備年度費用曲線見圖 1 所示,依據圖 1 判斷,該設備的經濟壽命為()年。

A、n1

B、n2

C、n3

D、n4

解析:教材 P57。取年平均使用成本最低點。選 B 項。

52、根據《建筑工程工程量清單計價規范》(GB50500-2008),分部分項工程量清單中,確定綜合單價的依據是()。

A、計量單位

B、項目特征

C、項目編碼

D、項目名稱

解析:教材 P221 選擇 B 項。

53、某承包公司與業主簽訂了一份修筑公路的合同,公路總長度為15 公里,總造價 45 億元,第 1 年完成了 4 公里,第 2 年完成了 8 公里,則第 2 年合同完工進度是()。

A、80%

B、20%

C、26.67%

D、53.33%

解析:教材 P110,完工百分比法。詳見【例 1Z102032-2】。只改了數字,相當于原題。此處應該是累計完工進度。即(4+8)/12=80%。本題選 A。

54、將租賃資產價值按動態等額分攤到未來各租賃期間的租金計算方法是()

A、附加率法

B、消耗率法

C、低劣化值法

D、年金法

解析:教材 P63 最下面一行!年金法是將租賃資產價值按動態等額分攤到未來各租賃期間的租金計算方法。故選 D 項。

55.為完成工程所發生的、不易直接歸屬于工程成本核算對象而應分配計入有關工程成本核算對象的支出,稱為( P98)。

A.期間費用

B.營業外支出

C.管理費用

D.間接費用

解析:期間費用(P92),營業外支出(P92),管理費用(P92,屬期間費用之一)

56.國際工程投標報價程序中,為了便于準確計算投標報價,并為今后在施工中測量每項工程量提供依據,投標人應當進行的工作是(P288)。

A.分包工程詢價

B.出席標前會議

C.對工程項目業主進行調查

D.工程量復核

57.某企業固定資產評估增值 2000 萬元,該增值部分應計入企業的(P88)。

A.資本公積

B.實收資本

C.盈余公積

D.未分配利潤

58.某非生產性建設工程項目只有一個單項工程,則該單項工程綜合概算包括建筑單位工程概算、設備及安裝單位工程概算以及(P196,P203 )概算。

A.電氣照明工程

B.工程建設其他費用

C.生產家具購置費用

D.給排水及采暖工程

59.定額單價法編制施工圖預算的過程包括:①計算工程量:②套用定額單價,計算直接工程費:③按計價程序計取其他費用,并匯總造價:④編制工料分析表;⑤準備資料,熟悉施工圖紙。正確的排列順序是( P212 )。

A.④⑤②①③

B.④⑤①②③

C.⑤②①③④

D.⑤①②④③

60.根據《建筑安裝工程費用項目組成》(建標(2003)206 號),建筑安裝工程造價由(P164)組成。

A.直接費、間接費、計劃利潤、規費和稅金

B.分部分項工程費、措施項目費、其他項目費

C.分部分項工程費、措施項目費、其他項目費、規費和稅金

D.直接費、間接費、利潤、稅金