鄭州

鄭州

復習備考

| 業務中心: | 0371-55696552 18037153049 |

您的當前位置:魯班培訓-一建培訓,二建培訓,監理,注冊安全工程師等 > 復習備考 > 歷年真題 >

2014年一級建造師工程經濟真題及答案(三)

作者:魯班培訓 來源:魯班培訓 瀏覽: 添加日期:2015-08-24

41.某現澆混凝土框架結構工程,施工現場的存貨采用ABC分析法管理,應該實施嚴格控制的存貨是()

A.砂子 B.石子 C.鋼筋 D.模板

答案:C

解析:從財務管理的角度來看,A類存貨種類雖然較少,但占用資金較多,應集中主要精力,對其經濟批量進行認真規劃,實施嚴格控制。鋼筋就屬于A類存貨。參見教材P152。

存貨分類的標準有兩種:一是金額標準;二是品種數量標準。從財務角度來看,A類存貨種類雖然較少,但占用資金較多,應集中精力實施嚴格控制;C類存貨雖然種類繁多,但占用資金較少,可憑經驗確定進貨量;B類存貨介于A類和C類之間,采取靈活措施。

42.按照國際工程投標報價的程序,投標人在標前會議之前應該進行的工作是( )。

A.分包工程詢價

B.人工、材料、機械基礎單價計算

C.生產要素詢價

D.進行各項調查研究

答案:D

解析:教材P288。國際工程投標報價工作在投標者通過資格預審并獲得招標文件以后開始,其工作程序有:組織投標報價班子、研究招標文件、進行各項調查研究、參加標前會議和現場勘查、工程量復核、生產要素與分包工程詢價等環節。

43.在價值工程活動中,描述某一個產品零部件“是干什么用的?”,屬于( )。

A.產品功能分析

B.產品結構分析

C.對象選擇

D.產品設計

答案:A

解析;價值工程中的功能是指對象能夠滿足某種要求的一種屬性,具體來說功能就是某種特定效能、功用或效用。對于一個具體產品來說,“它是干什么用的?”問題答案就是產品的功能。參見教材P68。

44.編制設備安裝工程概算,當初步設計的設備清單不完備,可供采用的安裝預算單價及擴大綜合單價不全時,適宜采用的概算編制方法是( )。

A.概算定額法

B.擴大單價法

C.類似工程預算法

D.概算指標法

答案:D

解析:參見教材P204-205。設備安裝工程概算的編制方法

1、預算單價法

當初步設計有詳細設備清單時,可直接按預算單價(預算定額單價)編制設備安裝工程概算。根據計算的設備安裝工程量,乘以安裝工程預算單價,經匯總求得。

用預算單價法編制概算,計算比較具體,精確性較高。

2、擴大單價法

當初步設計的設備清單不完備,或僅有成套設備的重量時,可采用主體設備、成套設備或工藝線的綜合擴大安裝單價編制概算。

3、概算指標法

當初步設計的設備清單不完備,或安裝預算單價及擴大綜合單價不全,無法采用預算單價法和擴大單價法時,可采用概算指標編制概算。

45.在機械工作時間消耗分類中,由于人工裝料數量不足引起的機械不能滿負荷工作的時間屬于( )。

A.有根據地降低負荷下的工作時間

B.機械的多余工作時間

C.正常負荷下的有效工作時間

D.第負荷下的工作時間

答案:D

解析:低負荷下的工作時間,是由于工人或技術人員的過錯所造成的施工機械在降低負荷的情況下工作的時間。例如,工人裝車的砂石數量不足引起的汽車在降低負荷的情況下工作所延續的時間。參見教材P186.

46.新技術應用方案的技術分析是通過對其技術特性和條件指標進行對比與分析完成的,下列指標中,屬于反應方案技術特征的指標是( )。

A.施工專業化協作

B.方案生產能力

C.構配件供應保證率

D.方案占地面積

答案:B

解析:參見教材P79。新技術應用方案的技術分析是通過對其技術特性和條件指標進行對比與分析完成的。反映技術特性的指標如:結構工程中混凝土工藝方案的技術性指標可用現澆混凝土強度、現澆工程總量、最大澆筑量等表示。安裝工程中可用安裝構件總量、最大尺寸、最大重量、最大安裝高度等表示。反映技術條件的指標可用:方案占地面積;所需的主材、構配件等資源是否能保證供應;所需的主要專用設備是否能保證供應;所需的施工專業化協作、主要專業工種工人是否能保證供應;采用的方案對工程質量的保證程度,對社會運輸能力的要求及能否得到服務等。

47.施工企業收取的下列款項中,不能計入企業收入的是( )。

A.代扣職工個人的所得稅

B.收到的工程價款

C.轉讓施工技術取得的收入

D.售價材料價款收入

答案:A

解析:見教材P89。收入是指企業在銷售商品、提供勞務及他人使用本企業資產等日常經營活動中所形成的,會導致所有者權益增加的,與所有者投入資本無關的經濟利益的總流入。包括主營業收入和其他業務收入。

48.根據《建設工程工程量清單計價范圍》(CB50500—2013),當合同中沒有約定時,對于任一招標工程量清單項目,如果因工程變更等原因導致工程量偏差超過( )時,合同單價應進行調整。

A.20%

B.15%

C.10%

D.5%

答案:B

解析:根據《建設工程工程量清單計價規范》(GB50500—2013),對于任一招標工程量清單項目,如果因工程量偏差和工程變更等原因導致工程量偏差超過15 %時,可進行調整。參見教材P252.

49.下列費用中,屬于建筑安裝工程費中措施項目費的是( )。

A.施工機具使用費

B.暫列金額

C.工程定位復測費

D.工程排污費

答案:C

解析:見教材P169。“二夜大雨,特殊腳手架已定位安文”

50. 某造價合同總價為6000萬元,合同工期3年,若第一年完工進去為20%,第二年完工進度為60%,第三年工程全部完工交付使用。則第三年應確認的合同收入為( )萬元。

A.6000 B.3600 C.2400 D.1200

答案:C

解析:當期確定的合同收入=合同總收入*完工進度-以前會計期間累計已經確認的收入=6000-6000*60%=2400萬元。參見教材p112

51.可以采用大修理方式進行補償的設備磨損是( )。

A.不可消除性有形磨損

B.第一種無形磨損

C.可消除性有型磨損

D.第二種無形磨損

答案:C

設備大修理是更換部分已磨損的零部件和調整設備,以恢復設備的生產功能和效率為主,屬于可消除性有形磨損的方式(圖1Z101051)。參見教材P55.

52.投標人經復核,認為招標人公布的招標控制價未按照《建設工程工程量清單計價規范》(GB50500—2013)的規定進行編制的,應在招標控制價公布后( )天內向招投標監督機構和工程造價管理機構投訴。

A.10

B.7

C.5

D.3

答案:C

投標人經復核認為招標人公布的招標控制價未按照《建設工程工程量清單計價規范》(GB50500-2013)的規定進行編制的,應在招標控制價公布后5天內向招投標監督機構和工程造價管理機構投訴。參見教材p237

53.某部分分項工程的清單編碼為010302004014,則該分部分項工程的清單項目順序碼為( )。

A.01 B.014 C.03 D.004

答案:B

分部分項工程量清單項目編碼以五級編碼設置,用十二位阿拉伯數字表示。一至九位應按《計量規范》的規定設置;十至十二位應根據擬建工程的工程量清單項目名稱和項目特征設置,同一招標工程的項目編碼不得有重碼。第一級為工程分類順序碼(前兩位);第二級為附錄分類順序碼(三四位);第三級為分部工程順序碼(五六位);第一級為分項工程順序碼(七八九位);第五級為工程量清單項目順序碼(最后三位)。參見教材P222-P223

54.某技術方案總投資1500萬元,其中資本金1000萬元,運營期年平均利息18萬元,年平均所得稅40.5萬元。若項目總投資收益率為12%,則項目資本金凈利潤率為( )。

A.16.20% B.13.95% C.12.15% D.12.00%

答案:C

資本金凈利潤率=(利潤總額-所得稅)/技術方案資本金*100%;

總投資收益率=(利潤總額+利息支出)/總投資*100%;

合并兩個公式可得:資本金凈利潤率=(總投資收益率*總投資-所得稅)/技術方案資本金*100%

將題目中的數值代入合并的公式,可得:資本金凈利潤率=12.15%。參見教材P20

55.對于同類型產品規格多、工序復雜、工作量小的施工過程,若已有部分產品施工的人工定額,則其他同類型產品施工人工定額的制定適宜采用的方法是( )。

A.比較類推法 B.技術測定法 C.統計分析法 D.經驗估計法

答案:A

對于同類型產品規格多,工序重復,工作量小的施工過程,常用比較類推法。采用此法定定額是以同類型工序和同類型產品的實耗工時為標準,類推出相似項目定額水平的方法.參見教材P182

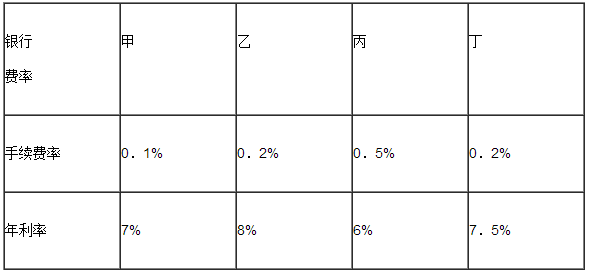

56.某企業擬從銀行取得一筆貸款2000萬元,期限3年,每年年末付息,到期一次還本。有四家銀行提出的貸款條件見下表:

該企業所得稅率為25%,僅從資金成本的角度考慮,該企業應從( )銀行貸款。

A.甲 B.乙 C.丙 D.丁

答案:C

參見教材P140。資金成本率=資金利息*(1-所得稅率)/(籌資總額-籌資費用)

57.財務會計的基本職能是( )。

A.核算和預測 B.預算和決算

C.監督和決策 D.核算和監督

答案:D

財務會計的內涵決定了財務會計具有核算和監督兩項基本職能。參見教材P85

58.名義利率12%,每季度付利息一次,則實際年利率為( )。

A.12.68% B.12.55% C.12.49% D.12.00%

答案:B

有效利率=(1+名義利率/年計息次數)年計息次數-1=(1+12%/4)4-1=12.55%。參見教材p12.

59.某工程承包合同總額為9000萬元,主要材料及構件所占比重為60%,工程預付款為合同總額的20%,則工程預付款起扣點為( )萬元。

A.1800 B.3600 C.5400 D.6000

答案:D

起扣點=合同總額-預付款/主要材料及構件所占比重=9000-(9000*20%)/60%=6000萬元。參見教材P274

60.利潤表是反映( )的財務報表。

A.一定會計期間資產盈利能力

B.一定會計期間經營成果

C.某一會計時點財務狀況

D.一定會計期間財務狀況

答案:B

利潤表是反應企業在一定會計期間的經營成果的財務報表。參見教材P124.